Brasília, 3 de dezembro de 2021.

Em audiência pública na Comissão de Finanças e Tributação da Câmara dos Deputados, nesta quinta (2/12), reunindo lideranças da área de avaliação de imóveis, a deputada federal Celina Leão (PP-DF) anunciou que apresentará um Projeto de Decreto Legislativo para sustar os efeitos da resolução 4.754/19, do Banco Central, que altera a resolução 4.676/18, conforme orientação do Conselho Monetário Nacional, do ministério da Economia, prejudicando as garantias e a segurança da sociedade para a devida avaliação e perícia de imóveis, por meio da intervenção sobre o exercício profissional de engenheiros e arquitetos. O conselheiro federal eng. agr. Annibal Margon representou o Confea.

O papel do Sistema Confea/Crea na defesa da regularização do exercício profissional e da sociedade e a legalidade da resolução do Bacen foram pontos destacados pelo conselheiro federal Annibal Margon ao início da sua fala. Citando a Lei 5.194/1966, cujo artigo 1º define que “as profissões de engenheiros, arquitetos e engenheiros agrônomos são caracterizadas pelas realizações de interesse social e humano” e defendendo seu legítimo poder regulatório, Annibal lastimou a Resolução do Banco Central.

“Por conta dessa atribuição, recebemos com perplexidade a resolução. Ao permitir uma eventual dispensa de visita técnica, de inspeção ao imóvel por profissionais habilitados, se referenciou com a atividade de engenharia de avaliações de bens e imóveis, no caso, a unidade habitacional. E não poderia o órgão regulador do sistema financeiro nacional legislar sobre tal tema, função inerente ao Confea, que, em 1990, publicou a Resolução 345, quanto ao exercício em nível superior das atividade de avaliações e perícias de engenharia”.

Segundo o conselheiro, esse normativo fundamentou que “as perícias e avaliações de bens móveis e imóveis, suas partes integrantes, pertences, máquinas e instalações industriais, obras, serviços, bens e direitos, são matéria essencialmente técnica que exigem qualificação específica”. A resolução também define conceitos como vistoria, avaliação e laudo. “Então, pode-se inferir que o Bacen praticou um ato ilegal ao entrar na seara de uma autarquia normatizadora das atividades da Engenharia, pois deveria ter consultado o Confea sobre a possibilidade de dispensa das vistorias por profissionais habilitados, o que poderá trazer sérios prejuízos patrimoniais, principalmente aos mutuários de baixa renda, quando da contratação de financiamentos de imóveis”.

Margon acrescenta que o mutuário de baixa renda não possui outra forma de avaliação qualitativa do preço do imóvel, ao passo que o mutuário de maior renda possui condições de obter outras formas de avaliações comparativas. “Portanto, a dispensa de vistoria, conforme desejado pelo Bacen, contraria toda uma técnica consagrada de Engenharia e normatizada pela autarquia regulamentadora da profissão, que atua em defesa da sociedade brasileira. A utilização apenas de modelos de precificação sem vistoria incorrerá no aumento do risco, portanto, a transferência deste custo recairá sobre o mutuário via seguro habitacional”, disse, ressaltando que a sociedade questionará sobre quem poderá responsabilizar-se por eventuais erros na precificação e na avaliação do imóvel. “Será responsabilidade do algoritmo?”.

Prejuízo à sociedade

Ouvidas todas as manifestações, a deputada comentou que não havia sido convencida de que a mudança na resolução do Banco Central poderá trazer algum benefício para a sociedade brasileira. “Porque nós não estamos falando de um bem de consumo. Nós estamos falando daquilo que é o maior sonho do brasileiro, que é ter a sua casa própria. Tanto que a Caixa Econômica detém ampla maioria do financiamento do Programa Minha Casa, Minha Vida, um programa específico do governo para dar acesso à casa própria. Sou liberal, acho que a burocracia engessa o país, mas eu não consigo perceber como eliminar uma garantia real para receber o imóvel com as devidas avaliação e perícia. Não temos como eliminar essa etapa para se ter segurança jurídica de adquirir um bem em perfeitas condições de moradia”, manifestou a deputada, solicitando uma revisão administrativa da resolução.

A deputada Celina Leão questionou ainda as diferenças de repasses para os mutuários e ainda a legitimidade e a legalidade da medida. “A resolução pode melhorar, tirando o que há de dificuldade na escala de produção desse contrato. O banco tem autonomia para contratar o profissional que ele quiser. No entanto, você não pode olhar apenas com o olhar econômico. Porque o mercado realmente é voraz, mas o objetivo principalmente do ministério da Economia deve ser o de zelar por empregos e por segurança jurídica, e há questionamentos jurídicos já impetrados sobre a extrapolação de competência dessa resolução, que não pode mudar uma lei federal”, disse, lembrando ações como a conduzida pelo Confea e outras entidades junto ao Ministério Público Federal contra a Resolução. “Em uma destas ações, o Ministério Público diz, em parecer, que o Bacen exorbitou os limites de seu poder normativo na medida que a resolução não encontra suporte em lei federal vigente”, apontou.

“A atuação desses profissionais fazendo esse serviço completa toda a cadeia econômica com um trabalho pessoal e cuja continuidade é inquestionável. É como se a gente decidisse que a partir de agora para você fazer uma cirurgia você nem precisa estar no centro cirúrgico. Então, como fazer uma avaliação sem sequer ir ao imóvel para avaliar e sem ter as especificações habilitadas de profissionais que possam reconhecer erros e acertos desses imóveis?”, questionou, informando que iria protocolar o Decreto Legislativo sobre o tema. “Essa casa tem a missão de ouvir, e acho que a partir de agora tem a missão de se esforçar para voltar àquilo que funcionava muito bem com os engenheiros e arquitetos que com certeza não eram o problema imobiliário do país”, ressaltou ao final da sua fala.

Atividades regulamentadas pelo Confea

O secretário de Relações Institucionais do Conselho Regional de Engenharia e Agronomia do DF – Crea-DF, eng. civ. José Gilberto Campos, defendeu procedimento de precificação adotado pela resolução do Bacen seria mais uma ferramenta auxiliar para engenheiros e arquitetos, desde que regulamentada pelo Sistema Confea/Crea e pelo Sistema CAU/BR. “A resolução tenta afastar a importância dos conselhos profissionais e da regulação das nossas profissões”, disse, apresentando um histórico que remonta ao Código de Hamurabi, “que reconhecia, em 1780 antes de Cristo, os serviços especializados das edificações”, à criação do Sistema Confea/Crea, em 1933, em sua autonomia para edição de resoluções que normatizam o exercício profissional.

“Conforme a Lei 5.194, as atividades das profissões da Engenharia são fiscalizadas pelos Creas e pelo Conselho Federal. E a avaliação imobiliária é uma atividade de engenharia. E só pode ser regulada pelo Conselho Federal de Engenharia e Agronomia, e não foi o caso desta resolução do Bacen. A Lei 5.194/1966 traz também que as nossas profissões são para a proteção da sociedade. O Sistema Confea/Crea está em defesa da sociedade, do futuro mutuário. A Lei 5.194 define as prerrogativas do engenheiro. E é isso que esta resolução contrapõe ao querer regulamentar atividades de avaliações urbanas. As avaliações, vistorias e perícias de imóveis, responsáveis por determinar tecnicamente o valor de um bem, são prerrogativas de profissionais legalmente habilitados”. Gilberto também apontou que a Lei 6.496 traz a exigência da Anotação de Responsabilidade Técnica para que seja analisada a responsabilidade ética, civil, criminal e administrativa daquele serviço técnico especializado de engenharia.

Risco da Bolha Imobiliária

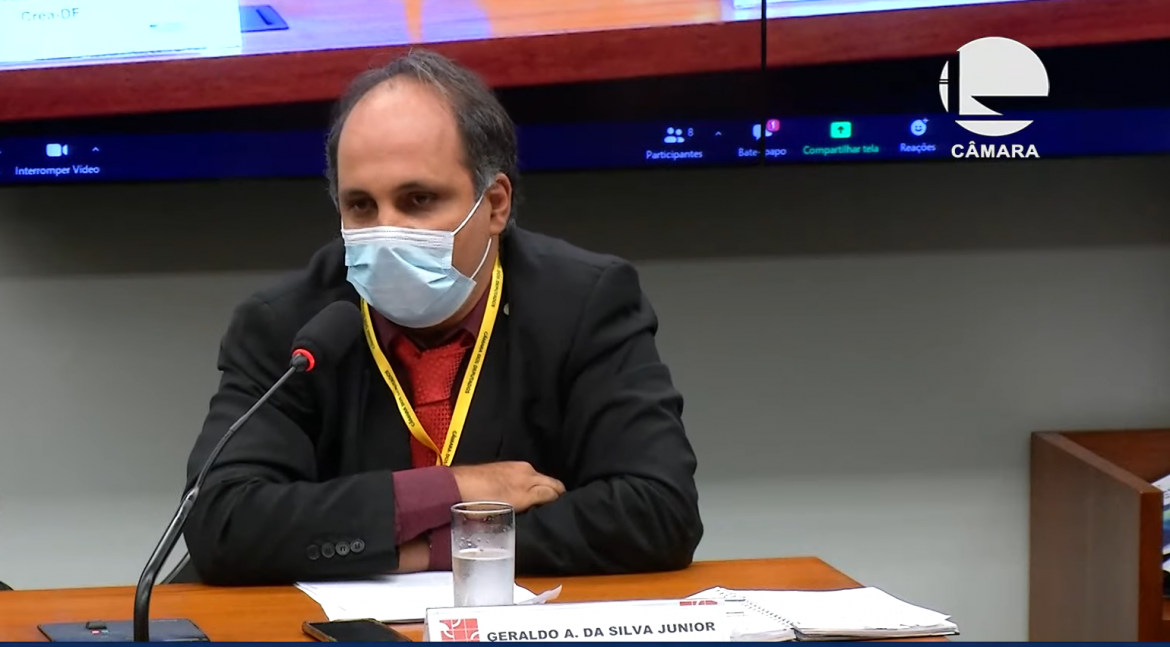

O risco de o país vivenciar uma bolha imobiliária, como a experimentada pelo mercado norte-americano de imóveis em 2008, foi outro ponto destacado pelos palestrantes. A presidente da Associação Brasileira de Avaliação e Perícia (Abap), eng. civ. Karine Moreira, e o presidente da Associação Nacional dos Engenheiros e Arquitetos da Caixa Econômica Federal – Aneac, eng. civ. Geraldo Aires da Silva Junior, abordaram essa possibilidade diante do cenário atual.

“Revejam essa resolução, ela está trazendo uma destruição em nosso setor. Temos que trabalhar para construir para construir, e não destruir para construir”, destacou Karine, ao lembrar que o uso das normas técnicas no país data de três décadas, sendo a mais recente a NBR 14.653, de 2001, também tratada pelo diretor de Normalização da Associação Brasileira de Normas Técnicas – ABNT, Nelson Al Assal. “Não sofremos com a bolha financeira de 2008 porque as normas brasileiras já nos asseguravam desse tipo de problema”.

Por sua vez, Geraldo considerou que o procedimento adotado pelo Banco Central buscaria abrir o mercado para instituições financeiras que vendem financiamentos imobiliários via aplicativos. “Entendemos que o mercado precisa abrir, mas a gente tem que abrir com responsabilidade. Não é a avaliação de imóveis o gargalo do setor, e sim todos os procedimentos posteriores, cartoriais e internos nas instituições financeiras. É ali que precisa ser atacado, não na avaliação de imóveis. Pelo contrário, a avaliação de imóveis é a garantia de que aquele bem não irá virar um abacaxi lá na frente”.

O presidente da Aneac questiona qual foi a atuação do FSB (Financial Stability Board, Conselho de Estabilidade Financeira) em relação à crise do Subprime, em 2008. “O Banco Central diz que segue o FSB, que nada fez diante daquela crise. O mercado imobiliário brasileiro é robusto, não temos ‘bolha’ e não podemos criar bolha no mercado imobiliário. E os principais responsáveis por nós não termos bolhas são o engenheiro e o arquiteto que trabalham com avaliações de imóveis. Eles garantem o real valor daquele imóvel e garante para a financeira que aquele bem tem uma garantia real para que ela consiga repassar esse bem, caso haja inadimplência”, diz.

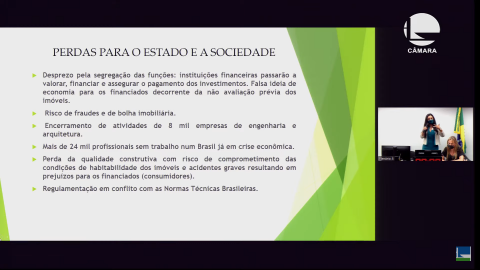

A presidente da Abap descreveu ainda as Recomendações de Basileia (2010), posteriores à crise norte-americana e que incluíam a recomendação bancária promovida pelo FSB e pelo G-20, reforçando o sistema financeiro, diante das crises norte-americanas. “Em 2013, a resolução do Bacen fortaleceu as Recomendações de Basileia, reforçando a NBR 14.653”, diz, descrevendo o crescimento do mercado imobiliário que levou ao estabelecimento de oito mil empresas de avaliações e perícias, que envolvem cerca de 24 mil profissionais no país.

Peso e importância do setor

“Em 2019, tivemos essa surpresa de uma resolução que simplesmente acaba com uma categoria inteira no Brasil”, diz Karine, descrevendo que a taxa de avaliação movimenta hoje no país cerca de R$ 1 bilhão/ano, cujos custos representam ganhos para o sistema financeiro estimados em R$ 500 milhões/ano.

Ela questiona os objetivos estipulados pela resolução que incidem sobre a livre atuação desses milhares de profissionais. “Os bancos têm 100% de lucro sobre o custo da taxa de avaliação. Então, será que é com o profissional técnico que dá maior segurança à sociedade que vamos diminuir os custos para o mutuário? Em relação à agilidade, o processo de financiamento demora de dois a três meses. Um processo desses demora quatro dias na mão de um profissional. Então, não há de se falar em agilidade, nem de preço. Hoje, junto com o deslocamento, é pago em torno de R$ 500 por uma avaliação imobiliária para o profissional. Então, é um valor muito baixo quando você quer tirar a parte técnica de todo um processo de negociação. O que se quer é lucro a custo de 24 mil profissionais, empresas fechando, por conta do quê?”, questionou, cogitando o interesse de agentes externos na área, como o setor de seguros e chamando atenção para o estudo do vice-presidente do Ibape, Luciano Ventura, resumido em seu depoimento abaixo.

Em sua fala, o presidente da Aneac, Geraldo Silva Júnior, ressaltou ainda que a avaliação de imóveis atua inclusive sobre a análise onde o imóvel está, entre outras especificidades, que requerem um anteparo técnico, proporcionado pela NBR 14.653. “É uma das normas técnicas mais avançadas do mundo, discutidas pelos técnicos do setor. E simplesmente, por uma canetada do Banco Central, tudo isso é jogado no lixo”. Manifestando sua preocupação com os mutuários de imóveis, Geraldo questionou quem responderá quando os vícios dos imóveis começarem a aparecer. “Haverá muitos processos judiciais contra as financeiras, e como técnico da principal financeira do sistema nacional, a gente se preocupa com essa situação que com certeza virá”.

A compra de imóvel, continua, não é a compra de um hambúrguer pela internet. “A compra de um imóvel representa a concretização de um sonho de milhões de brasileiros que ali darão guarida às suas famílias e que perdura por cerca de 30 anos. É a vida de uma família que está ali e simplesmente por uma canetada está se deixando que essa família assuma um risco, por conta de uma tarifa que as instituições financeiras não podem cobrar como estão cobrando. Era com isso que o Banco Central deveria se preocupar, com a limitação do valor dessa tarifa, com uma taxa de administração, mas sem querer lucrar em cima desse procedimento”, diz, informando que a Associação de Engenheiros e Arquitetos da Caixa se posicionou contra a Resolução desde sua publicação, sendo uma das signatárias da referida denúncia junto ao MPF e reforçando o pedido pela elaboração de um PDL por parte da Câmara.

Bom uso da tecnologia

Vice-presidente nacional do Instituto Brasileiro de Avaliações e Perícias (Ibape), Luciano Ventura destacou que a resolução decorre de uma preocupação do Banco Central com a agilidade dos procedimentos de avaliação de imóveis. “Como profissionais e técnicos, a gente também está procurando fazer o bom uso da tecnologia. E eu estou vendo que não está acontecendo isso. Muito se falou de prazos, de valores, mas nada está sendo feito para otimizar esses trabalhos pelos profissionais habilitados, que é muito complexo. A tecnologia está aí, mas não está sendo usada da forma correta”.

Segundo o engenheiro civil, a eventual dispensa da visita de inspeção está sendo fundamentada pela análise de modelos matemáticos, já que o Banco Central tem a prerrogativa de analisar números, e não os laudos apresentados. “O Banco diz que se baseou em uma recomendação internacional, da FSB. E nessa resolução da FSB, o único exemplo de dispensa de vistoria de inspeção é um caso de uma reavaliação, em que fica a critério do engenheiro definir se vai voltar no apartamento ou não. Essa é uma defesa falha, conforme descrevemos em artigo da nossa revista técnica”.

Outro aspecto levantado por Luciano Ventura é que os dados em que o CMN e o Banco Central se basearam foram obtidos em laudos realizados pelos próprios avaliadores habilitados. “São números fidedignos porque somos nós que fazemos a avaliação. Nós que fazemos a vistoria, elaboramos laudos, montamos modelos matemáticos e fornecemos essas informações para os bancos. Quando recebe a informação consolidada, o Banco Central já passou pelos profissionais. Nós já fizemos a análise da documentação, a vistoria, muitas vezes identificamos inclusive que o imóvel não existe ou existem falhas, o imóvel é outro, com outra matrícula, ou tem problema de garantia. E esses números específicos não chegam ao Banco Central. Ele recebe a informação já certinha. E os números que não foram feitos, as negativas e garantias que a gente fez, os imóveis em condições de insalubridade? São muitos problemas que a gente identifica no dia a dia”, disse, convidando todos a participarem de uma vistoria.

Luciano Ventura lembra que, em junho de 2019, a Norma de Avaliações foi revisada. “A gente deixou muito claro que a atividade de vistoria é essencial para o processo avaliatório. Apenas em casos excepcionais é possível essa dispensa de inspeção”, disse, apresentando exemplos de discrepâncias de imóveis domiciliares e de uso público localizados em mesmos endereços. “Quando a gente vai fazer a vistoria, não aceita isso, é preciso corrigir, caso contrário, a gente nega a garantia. Como vai fazer isso virtualmente, vai apertar um botão e vai sair?”, considerou, apontando que buscou exemplos semelhantes, e não os encontrou nas recomendações internacionais.

“A norma de 2020 da IVSC e da Upavi, à qual o Ibape é filiado, também diz que a vistoria e a inspeção são processos essenciais. Elas também são exigidas na nova norma para o ano que vem”, diz, ratificando ainda por meio da norma europeia e pelo documento “Diretrizes Básicas para Avaliações e Garantias Bancárias”, feito pelas instituições financeiras em parceria com o Ibape. “Tecnicamente, a gente não pode abrir mão de uma etapa fundamental para o nosso trabalho, mas a gente está disposto a melhorar, agilizar ainda mais, dando maior confiabilidade a esses trabalhos técnicos, inclusive tentando diminuir os custos, apesar de não serem os nossos custos que estão interferindo”, destacou o vice-presidente de Relações Institucionais do Ibape.

A audiência pública contou ainda com as participações do conselheiro do Conselho de Arquitetura e Urbanismo do Brasil – CAU, Nilton de Lima Júnior; do subsecretário de Política Microeconômica e Financiamento da Infraestrutura Substituto do Ministério da Economia, Daniel Gersten Reiss, e do chefe adjunto do Departamento de Regulação do Sistema Financeiro do Banco Central do Brasil – Bacen, Felipe Derzi Pinheiro.

Próximos passos

Segundo o assessor parlamentar do Confea Guilherme Cardozo, a previsão é que a Comissão de Finanças e Tributação volte a ser instalada na segunda semana de fevereiro, percorrendo ainda a Comissão de Trabalho e Comissão Cidadania e Justiça, antes de ir para o plenário da Câmara e para o Senado.

Henrique Nunes

Equipe de Comunicação do Confea

Fotos: Crea-DF/Reprodução TV Câmara